倫敦金融城八月晨霧中的貨幣政策轉向

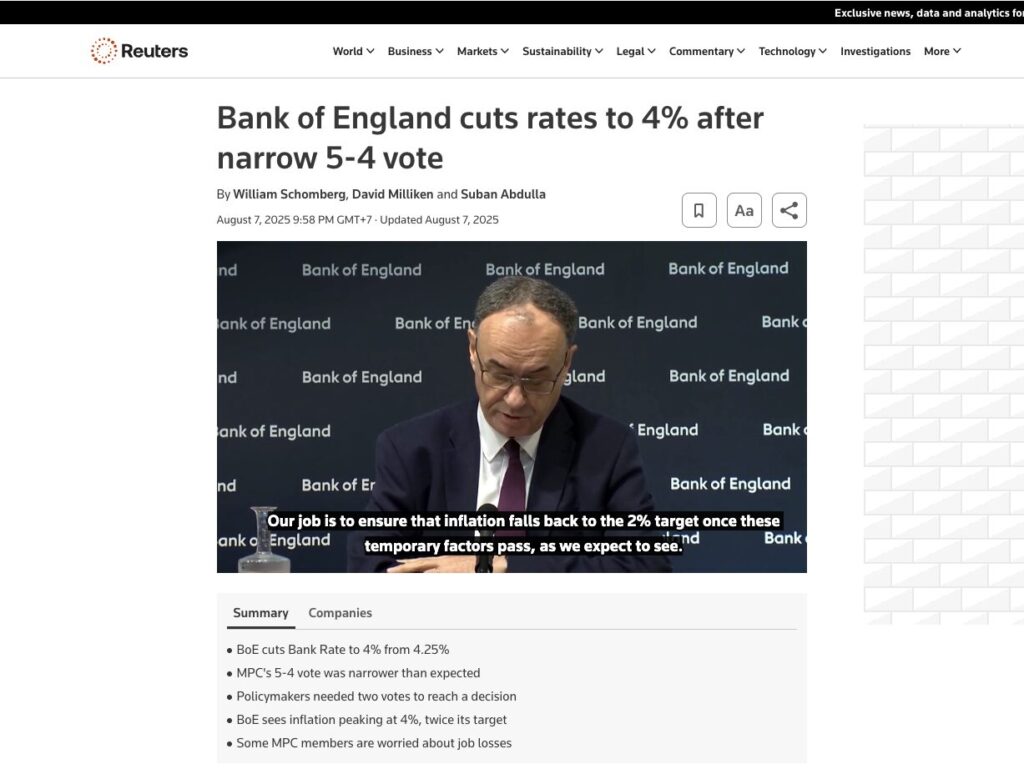

八月的晨霧籠罩倫敦金融城,此刻的寧靜被英國央行的重要決策打破。 8月7日,該行宣布實施年內第五次基準利率下調,將利率水準調整至4.00%-此舉標誌著過去兩年緊縮週期出現實質轉折,高利率時代正逐步退出歷史舞台。

此項貨幣政策調整基於多重經濟指標考量:通貨膨脹率已穩定回落至3%以下區間,經濟成長放緩至0.4%的水平,同時房屋抵押貸款申請量持續多季呈現下降趨勢。

這項利率政策轉向對英國房地產市場參與者俱有顯著意義:抵押貸款利率下行直接減輕每月供負擔,此前受高利率壓制的購買力正逐步釋放;而對全球資本配置者而言,這更預示著資金成本曲線的根本性轉變。

利率下調對房地產市場 傳導作用十分直接

以一筆 50 萬英鎊、25 年期等額本息房貸為例,若利率從 5.25% 降至 4.00%,每月還款額可減少約 357 英鎊,全年可節省近 4,285 英鎊。

對於剛性自住需求而言,此節省金額相當於一整年的市政稅;對於投資者而言,則在租金水平不變的前提下,顯著改善了現金流狀況,從而提升了持有物業的財務可持續性。

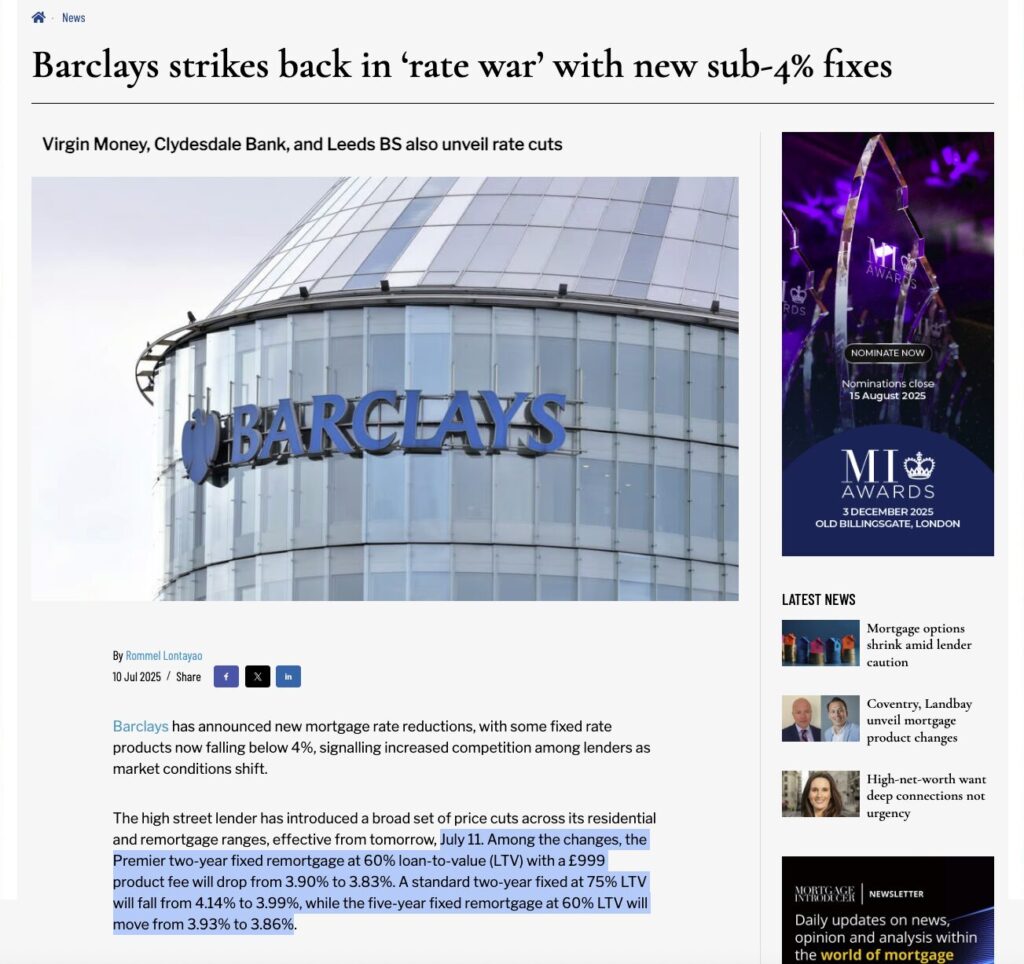

除了數位層面的改善,降息更深遠的影響在於市場心理層面的變化。

在英格蘭銀行連續下調基準利率並觸及 4.00% 這一心理關口後,市場反應幾乎立刻顯現。 Rightmove 報告顯示,4%議息結果公佈後,買家諮詢量年增 19%;Barclays 率先將部分固定利率下調至 3.99%,隨後更多銀行跟進,平台數據顯示,跌破 4% 的貸款利率產品數量明顯增加。

在高利率時期,買賣雙方往往處於觀望和議價階段;一旦利率突破心理門檻,便會促使原本猶豫不決的買家嘗試入市。這股新增需求通常率先集中在核心城市及熱門價位區間,之後才會逐步向外圍區域擴散。

當需求端出現回暖,而供應端尚未大量釋放時,價格曲線往往會率先出現小幅上揚——這對市場而言,往往是下一輪上行週期的早期訊號。

然而,降息對不同價位區間的房地產市場影響並不均衡:

高端(£500,000 以上)

主要受惠於外資買家及企業主管的資產配置需求,但由於購屋群體相對集中,市場流動性偏低,價格反應相對有限。

中端(£200,000–£400,000)

剛性需求與投資需求高度重合,是降息週期購買力提升最顯著的價位區間。以市中心 £260,000–£330,000 的一居及緊湊型兩居為例,降息後月供已接近或低於高端租金水平,不僅能夠確保 5.5%–6.5% 的穩定租金回報率,同時具備較強的長期增值潛力。

低端(£150,000–£200,000 以下)

雖然入市門檻較低,但租金市場波動對此價位段的影響更為顯著,降息所帶來的實際刺激效果相對有限。

為什麼曼徹斯特格外受益

曼徹斯特的房地產市場結構,天然具備在降息週期中迅速反應的條件。

首先,從經濟與人口結構來看——作為全英最大的大學城之一,曼徹斯特匯聚了來自全球的大量留學生與年輕專業人才;媒體、科技、金融後台等新興產業持續集聚,提供穩定的就業機會與人口流入。這種人口結構意味著需求基礎穩固且呈現長期成長趨勢,即便在高利率環境下,租賃市場仍呈現較強韌性。

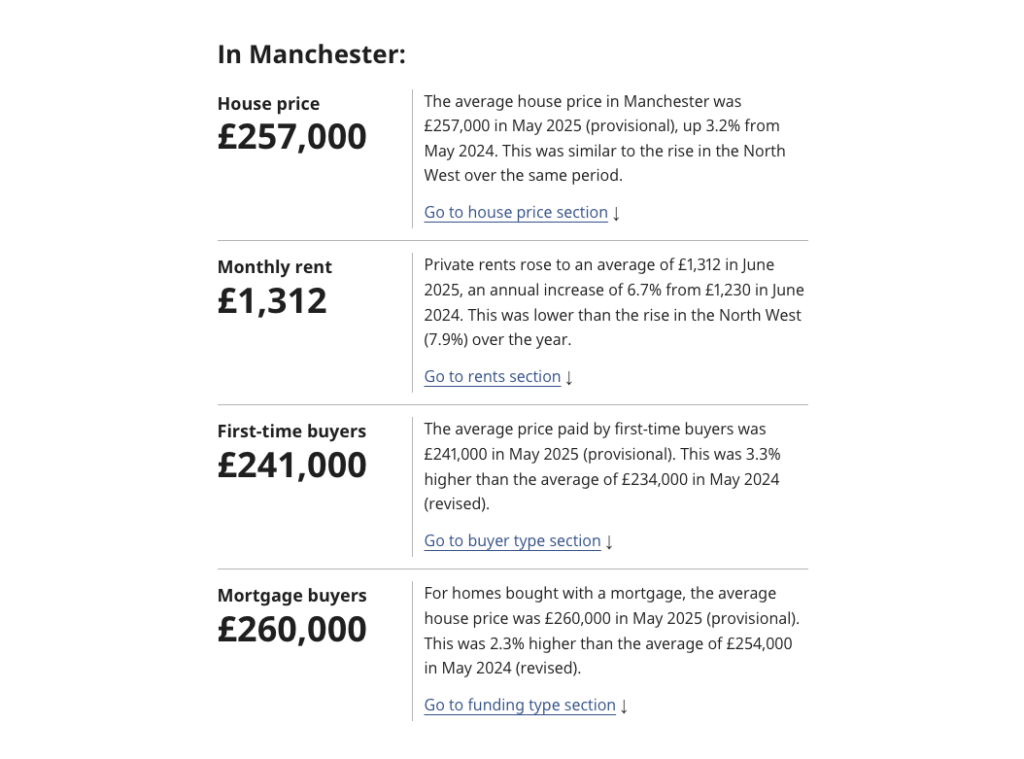

其次,與倫敦相比——倫敦雖為全球金融中心,但平均房價已超過 £500,000,租金回報率普遍低於 4%。相較之下,曼徹斯特的平均房價在 £250,000–£330,000 區間,不僅入市門檻顯著更低,租金回報率常年保持在 5.5%–6.5%(核心城區甚至可達 7%),在降息階段更容易同時帶動自住與投資兩類需求。

由此可見,曼徹斯特在降息週期中,既能吸引本地與區域剛需入市,也能吸引外地與海外資金尋求「低門檻 × 高回報」的投資標的,從而進一步推動價格與成交量的回升。

當市場剛從高利率的壓制中回溫之際,能否在價格與利率雙雙處於轉折點的窗口期入場,將直接決定未來數年的收益曲線。對於熟悉曼徹斯特市場的投資者而言,這一窗口或已開啟——而處於黃金價位段的核心資產,往往只會在短暫的過渡期內,既能以合理價格獲取,又能享受週期回升所帶來的雙重回報。

* 這一 £200,000–£400,000 的中端價位區間,正是近年曼徹斯特新盤的“黃金帶”,而 SALBOY 的核心產品——如 黑曜石Obsidian 的部分戶型——正好落在這一價格段內,並同時具備市中心地段、優質交付標準以及穩定租賃需求的三重優勢。