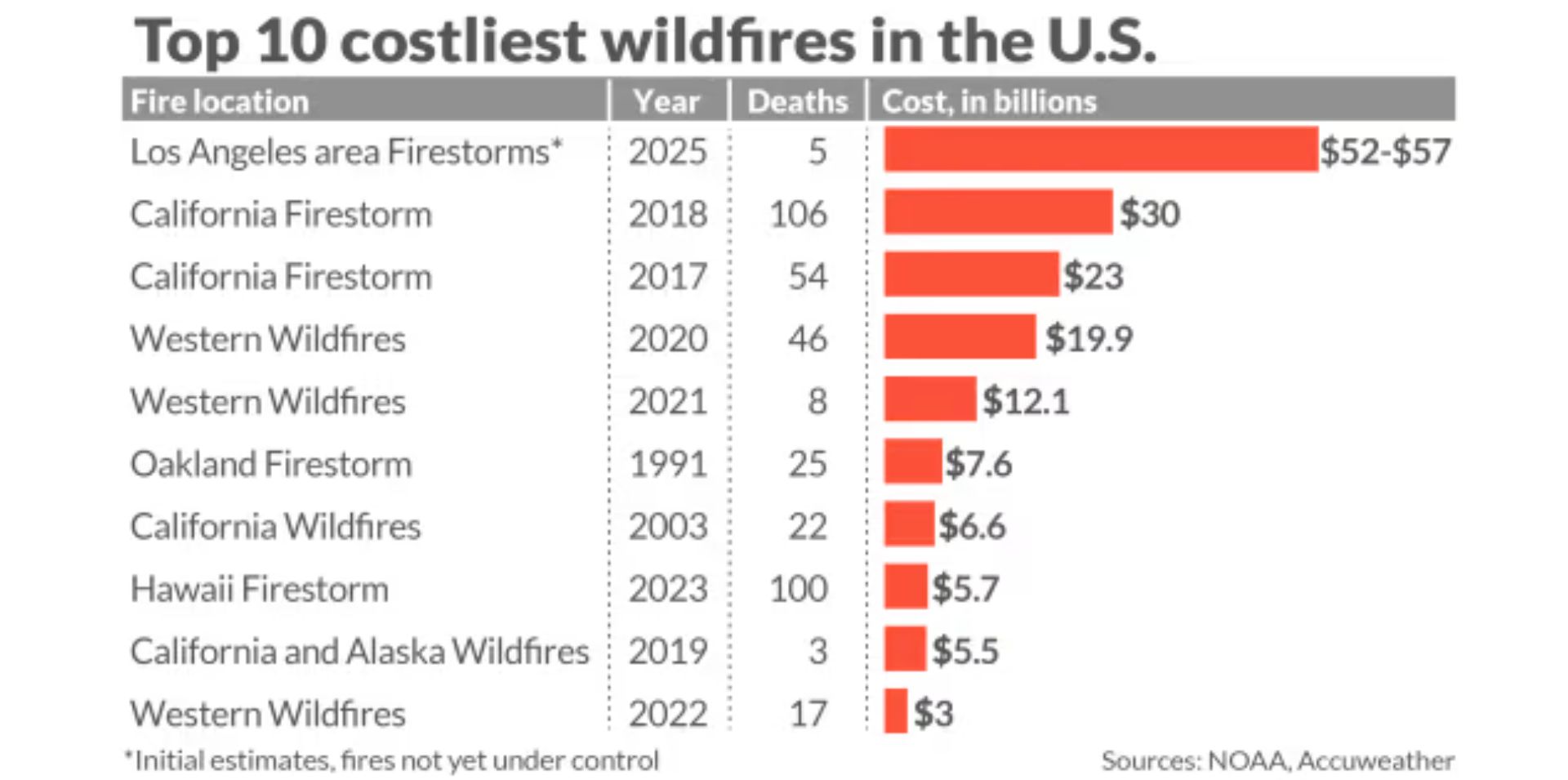

2025年1月,加州洛杉磯再度遭遇毀滅性火災侵襲,包括太平洋帕利塞茲(Pacific Palisades)和馬里布(Malibu)等高端社區在內的數千座住宅被大火吞噬,損失估計高達570億美元。然而,根據 LendingTree 的數據,約9.8%的房屋未購買任何保險,這意味著數以萬計的居民無法獲得任何賠償。此次危機不僅暴露了保險市場的脆弱性,也加劇了民眾對加州應對氣候變化能力的質疑。

氣候變化與保險市場危機

近十年來,氣候變化導致加州的火災風險不斷升高。隨著氣溫逐年上升、乾旱加劇以及火災季節延長,火災的規模和破壞力達到前所未有的程度。2020年至2024年,加州平均每年有420萬英畝土地遭火災吞噬,經濟損失累計超過1200億美元。2024年發生的太平洋帕利塞茲火災就燒毀了28,000英畝土地,成為洛杉磯地區最具毀滅性的火災之一。

與此同時,加州的保險市場亦陷入困境。2019年至2024年間,房屋保險費用飆升了48.4%,導致許多房主選擇不購買保險。保險公司則因無法承擔高額賠付壓力而紛紛撤出市場。例如,加州最大的保險公司之一州際保險公司(State Farm),於2023年宣布停止接受新保單,並在2024年進一步取消了72,000戶家庭的保險續約。

火災中的無保險困境

太平洋帕利塞茲社區的房屋多數位於植被茂密的山區,成為火災高風險地區,同時也是保險公司認為「風險無法承擔」的地帶。數據顯示,在洛杉磯縣,約154,108棟房屋未購買任何保險,占比達9.8%。在高保費壓力下,中低收入家庭面臨更大的負擔,許多房主被迫放棄購買保險,進一步加劇了災後重建的難度。

此外,依賴加州 FAIR 計劃(Fair Access to Insurance Requirements)的房主數量也大幅增加。這一最後保險選擇計劃提供基本的火災保險,但其覆蓋範圍僅限於300萬美元,且保費遠高於傳統保險。截至2024年9月,FAIR 計劃的房主保單數量已達451,000份,比過去五年增長了123%。

政府應對與政策挑戰

為了應對不斷加劇的保險危機,加州保險專員里卡多·拉拉(Ricardo Lara)於2025年1月頒布緊急規定,禁止保險公司在火災影響區域內取消保單,並要求至少85%的保險覆蓋需集中於高火災風險地區。然而,這些政策引發了廣泛爭議。批評者指出,新規定可能導致保費大幅上漲,有消費者團體估計漲幅高達50%。此外,一些觀點認為政府的干預僅是短期解決方案,未能從根本上緩解保險市場的不穩定。

名人住宅損失與普通居民的故事

火災的破壞力不僅限於普通居民,也影響了多位名人住宅。喜劇演員比利·克里斯托(Billy Crystal)自1979年以來一直居住的家園,以及名廚桑德拉·李(Sandra Lee)位於馬里布的豪宅均在此次大火中被毀。此外,真人秀明星海蒂·蒙塔格(Heidi Montag)和丈夫斯賓塞·普拉特(Spencer Pratt)的住宅也難逃厄運。

然而,相較於名人故事,普通居民的處境更加令人揪心。一位急診護士在 Instagram 上分享了她90歲父母的住宅被毀後的無助心情,而這一切的原因是保險公司提前取消了保單,導致她的父母無法獲得任何賠償。這些故事揭示了保險市場的不平等性及其對中低收入家庭的深遠影響。

火災對社區與經濟的深遠影響

此次火災的破壞力,不僅重創個人財產,也對社區經濟和地方政府的應對能力帶來挑戰。分析顯示,2025年的洛杉磯火災可能成為加州歷史上經濟損失最為慘重的火災之一,總損失預計達到570億美元。太平洋帕利塞茲地區的房屋均價超過300萬美元,因此保險理賠金額居高不下。一些分析機構,如摩根大通保險(J.P. Morgan Insurance),已預測僅此次大火的保險理賠額可能接近100億美元。

然而,並非所有居民都能順利獲得賠償。保險專家艾米·巴赫(Amy Bach)指出,即使有保險的房主,也可能面臨冗長的理賠流程,以及保險公司與投保人之間的爭議。而那些未購買保險的居民,幾乎只能依靠私人儲蓄或公益援助來重建家園。這樣的現實讓社區復原更加艱難,當地經濟受到的影響也更加深遠。

保險市場的長期危機

加州的保險市場早已因火災風險而不堪重負,而此次大火進一步暴露了系統性的挑戰。FAIR 計劃的風險敞口截至2024年底已高達4580億美元,但現金儲備僅有2億美元。一旦未來幾年再發生重大火災,FAIR 計劃可能面臨破產風險。

同樣的情況也出現在全美其他高風險地區,例如佛羅里達州的海灘和風暴保險計劃(Beach and Windstorm Plans)。由於氣候變化引發的自然災害頻發,保險公司逐漸退出市場,導致 FAIR 類似的最後保險選擇成為主流。然而,這些計劃的高成本和有限的保障範圍,對居民來說並非長久之計。

加州大學伯克利分校法學院的戴夫·琼斯(Dave Jones)指出,「隨著風險不斷增加,保險公司的可持續性將受到前所未有的考驗,而目前的市場模式可能無法應對未來的需求。」

破碎的體系與重新思考的必要性

專家普遍認為,加州乃至全美需要重新思考保險市場的運作模式。FAIR 計劃目前的運作模式已難以應對日益加劇的氣候風險。一些學者建議引入聯邦再保險支持,為 FAIR 計劃等地方性計劃提供資金支持。此外,類似於「奧巴馬健保」的保險市場改革也被提出,為中低收入家庭提供保費補貼,幫助他們承擔保險成本。

同時,保險市場的高成本也間接起到了風險指引的作用。Temple 大學風險管理專家本傑明·科利爾(Benjamin Collier)指出,**「更高的保險費用能提醒居民某些地區的居住風險,並引導社區規劃向低風險地區轉移。」**然而,他也警告,如果缺乏全面政策支撐,這樣的市場信號可能加劇不平等,讓低收入家庭承擔更大的風險。