曾經何時,「契媽」Cathie Wood被捧為科技股超級女股神,任何公司或股票只要有她順手一沾,即收點石成金之效。「契媽」的投資組合,「契媽」的持倉策略調配,人人爭相傳閱及參考。

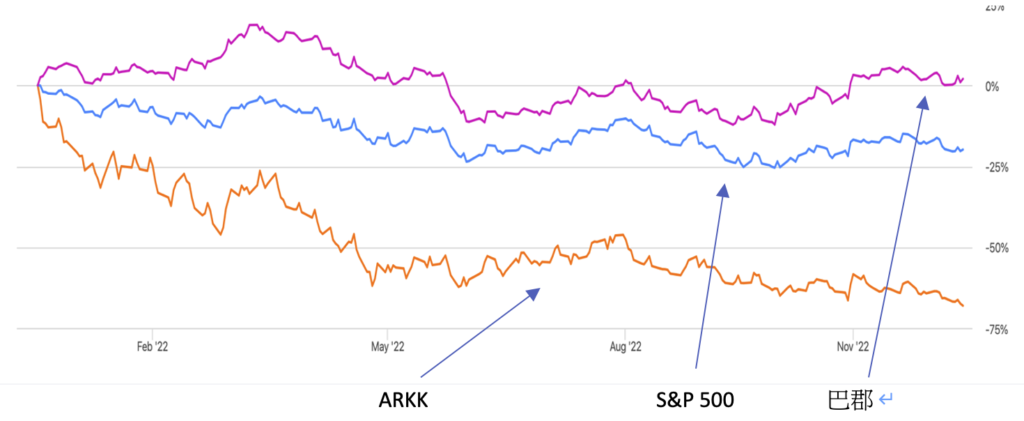

花無百日紅,由「契媽」管理的旗艦ETF ARKK年內累積跌幅接近七成,Cathie Wood要由神壇重回凡間。相反,一度被視為過去式的股神巴菲特,旗下巴郡年內股價仍然累積升幅超過2%,雖談不上突出,但已經跑贏大市,連續兩年表現勝過「契媽」。

「契媽」與股神的戰績,並非一定是能力的高下立見,又或是新經濟股份原來是比不上舊經濟公司。真正而又影響深遠的訊息,其實是超低利率年代的結束,三至四厘的利率環境再成為新常態後,投資生態圈已變,再難有點石成金,靠炒賣撈一大筆的紙醉金迷世界好日子也許俱往矣。

ARKK、 S&P 500及巴郡年內走勢

*Seeking Alpha

金融海嘯後,由超低息到零利率,再有中央銀行大印銀紙,製造了一個又一個的股票拾級而上好故事;單是標普500由零九年低位至去年年底,累積升幅約達六倍。一時間,股票就是代表TINA (There is No Alternative),助長了所謂的FOMO(Fear of Missing Out),從股市圖利是為免執輸和遺憾的風氣,於是通街都是牛市狂熱份子。

隨著通脹抬頭,中央銀行加息,連全球最鴿的兩大央行;日本及歐洲亦步署或加快貨幣政策正常化。目前,全球負利息債券佔債市總比重,已由一年前的約20%降至只有1.4%。

債息向上,利率重回正數年代,影響絕不止是2022年這麼簡單。

眾所周知,包括股票在內任何投資決定前,都要計算估值;估值合理當然去馬,相反的話就要忍手。超低或零利率年代,很大程度將一切扭曲,明明是高估值都可以說成合理值,實際價值十元的東西也可以用科學的估值方式包裝成價值近百。不是麻?簡單套用計算股票價值常用的現金流折現模型(Discount Cash Flow Model)吧,分母就是利率;既可以是央行官方利率,也可以是債息。多年以來,債息等主要利率低得可憐,計算Discount Cash Flow估值的分母被人為壓低,結果由公式計算所產生出來一間公司現在所反映的將來的價值就更高。現在既然利率向上,公式涉及的利息假設參數亦要提高,分母被拉升,因利率環境構成的估值壓縮,正好解釋很多公司估值越高跌幅越大的情況。

估值計算變相有一次性資本增值Capital Gain的遊戲告終之外,利率重回正常最簡單就是令投資者由原來的TINA (There is No Alternative),再度重回TARA(There are Real Alternatives);由別無他選改變成為還是有更好的選擇。存款利率或政府債券利率都被歸類為無風險利率(Risk Free Rate)的一種,無風險利率上升,某程度上即是在毋須承受風險情況下的回報率向上,這就會導致任何涉及風險投資所索取要求的回報(Required Return)亦一併提高,而非十幾年來的義無反顧。

名義利率向上之餘,對投資決定影響最大莫過於實質利率一併向上,今年美國實際利率重回正數對資本市場影響已可見一班。很簡單的例子;當存款利率是1%而通脹是3%,實質利率為-2%,意味存款會只會導致一年後購買力實際下降2%,投資者固然會有誘因跑去風險資產投資。相反,假如通脹仍是3%,但存款利率升至5%、實有質利率就是正數2%,意味投資者在毋須承受風險情況下,都已經可坐享購買力的提升,導致他們對其它投資的設定門檻亦同時調高。

契媽投資表現的節節敗退,或非她能力所限,功力不佳,重點只是在於其對今年作出兩大錯誤假設;以為通脹只屬短暫,及以為投資市場一有震盪央行就重回寬鬆之路。事實上,年內有這種錯誤假設的投資高手豈止契媽一人,以為約定俗成的假設並投入一廂情願元素,及形成市場主流共識,結果年內多次出錯,碰得一臉灰。前車可鑑,對於新一年市場的一系列市場投資共識,我們應更細心反思,皆因環境既然改變,以往就不等於將來!

更多閱讀: