日本央行(20/12 香港時間中午:11:00) 發布政策聲明稱,短期利率維持在-0.1%不變, 此外,將“大幅”增加每月債券購買規模,從目前計劃的7.3萬億日元增加到9萬億日元(約675億美元)。最受市場關注是央行將允許日本10年期國債收益率升至±0.5%左右,寬於此前±0.25%的波動區間上限。

消息公佈後,各大媒體以震驚形容 :

Financial Time :Bank of Japan stuns markets with yield control policy change

Bloomberg:Global Markets Jolted as BOJ Surprises With Yield Policy Change

而日圓反應最為直接,在消息公佈後15分鐘內上升3.31%

在新聞發布會上,日本央行行長黑田東彥否認,最新調整相當於收緊貨幣政策,並強調央行不會放棄其收益率目標。相反認為此舉,將增強其貨幣寬鬆政策的可持續性。

日本央行行長黑田東彥說:

今天的調整將使寬鬆政策更加有效,這項決定的目的就是為了使收益率曲線控制的效果更加明顯。近期市場波動加劇,導致收益率曲線有些扭曲,由於市場功能惡化可能威脅到企業融資,所以今天做出了決定。

為何在加大買債規模及短期利率維持 -0.1情況下,而市場為何對十年期國債交易上下限增加,反應會這激烈,而日圓不跌反升。

這樣首先要了解,日本寬鬆政策,分成兩部份寬鬆的貨幣政策及收益率曲線控制。

2012年安倍晉三上台推出三大政策:寬鬆的貨幣政策、積極的財政政策和推動就業。意圖將經濟從通縮中拉出。 2013年黑田東彥上任日本央行行長,進一步增強了貨幣政策的寬鬆力度,採取了名為“量化質化寬鬆”(QQE)的政策。此後一段時間,日本央行的資產負債表增長迅速,基礎貨幣上升了兩倍有餘。 10年期國債收益率大幅下降,同時失業率穩步下降,表明經濟增長速度超過其潛在增速。最重要的核心通脹率從-0.6%上升到2015年底的1.2%。但到2016年年中,核心通脹率再次回落至-0.5%。多年的寬鬆政策脈衝式地起效再失效。

到 2016年9月,日本央行在原有“量”的框架之上進一步推出“價”的控制,即收益率曲線控制(稱為 YCC)。 YCC操作以製定利率交易區間,假設十年期殖利率高於或低於區間,日本央行將無限量購買 JGB,直至收益率降至或低於指定區間之內。在此操作下,日本央行願意透過印製日圓及購買日本國債來無限擴大其資產負債表。

2018年,經濟增速和通脹均有所上行,日本央行將10年期收益率波動幅度擴大至±0.2%。 2021年3月,日本央行對10年國債利率上限的描述改為0.25%,同時引入固定利率無限量購買操作。事實上,2019年至2021年上半年,日本央行雖制定了YCC的操作政策,但並未真正操作。

直到 2022年3月,美國面對通漲壓力下,進行首次加息。美國10年期國債收益率,亦跟隨利率上揚,最高到達4.5%。美日息差擴大,十年期國債息差由2022年3月1.55%,去到最高 3.99%, 令日本國債吸引力減少。今年10月,日本10年期國債連續第三個交易日沒有交易,創下1999年以來最長持續紀錄,進一步證明日本國債流動性出現危機。同時,低收益率,令日元需求進一步減少。由美元加息開始 ,日圓在115(兌美元)位置上,半年時間一口氣眨值至 151.9(30%),創造32年(1990年)新低。

雖然市場一般認為,日圓眨值對作為出口國的日本是一件好,但如財務省前高級官員榊原英資所說,日本製造業主要以進口原材料進行加工轉口,所以日圓過度眨值,令原材料購入成本上升,當然成本可以轉到海外企業,但面對全球需求減少的情況下,日本失去價格優勢,將進一步打擊日本內部經濟。

今次調整(YCC)十年期國債利率交易區間,日圓上升 3.13%速度雖快,但對比日圓由151.9升到133.0.41, 升值 12.07%,從技術分析,Price Action反應來看,比例上不算驚人,而日圓經歷7年橫行區間,進行突破,過去經驗必須經過相對時間才能消化 。加上,利率在調整交易區至今,利率一口氣跳到0.477位置,並保持在0.433至0.463之間,反映市場對十年期國債需求,有所仍不算積極,而美國聯儲局,在對上一次利率預測點陣圖,顯示利率仍有上升空間及有一定持續性,這些因素影響日圓,大幅升值阻力。

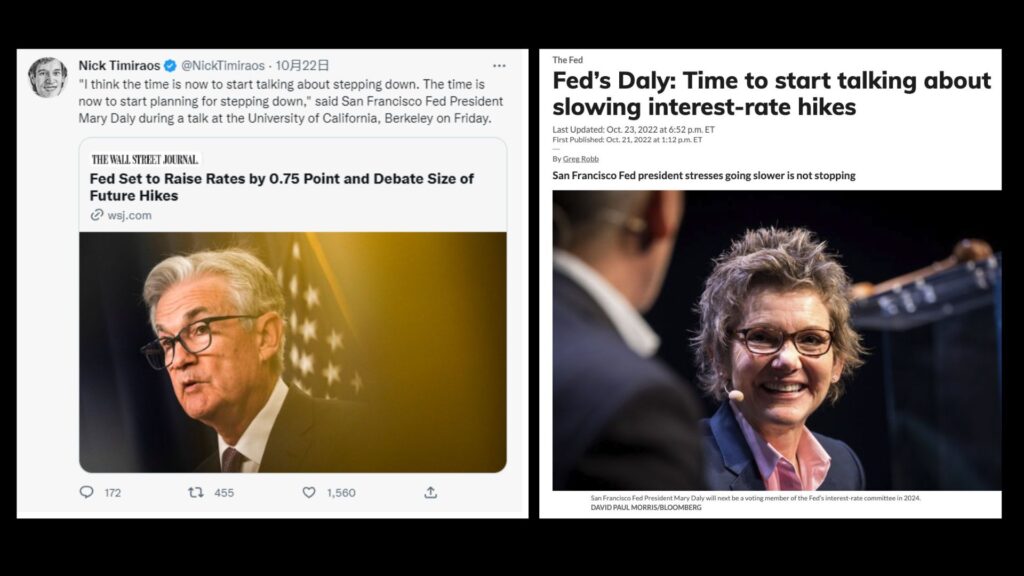

但是,日本透過調整YCC政策順利帶出,負利率或寬鬆政策是否結束的訊息,帶來的不確定性,可以令日圓貶值收斂。如果細心留意,調整(YCC)這個時機剛好在美國加息放緩的時候,從日本10月22日日圓對美元在 151.9干預匯市那天,美國相關官員已經放出鴿派的聲音,認為要放緩升息步伐,而日圓亦在高峰進行回調。以整個部署來看,可以預見日圓貶值走勢,已經出現轉折點,預計短期出現大幅度貶值,(如市場分析人士認為 180 或200)可能性相信非常低 。但是否代表日圓開始出現升值趨勢,相信不可一錘定音,來年四月黑田東彥將會到達任期,新任財長會否有新政策方向,而美國持續加息下,實際利率將會由負轉正,來年四月無疑是一個關鍵時間點,大家要密留意 。

更多內容: