本文目錄

回顧2024年英國房價回升趨勢分析:南弱北強

參考內容 :ZooPLa House Price Index: December 2024 Research

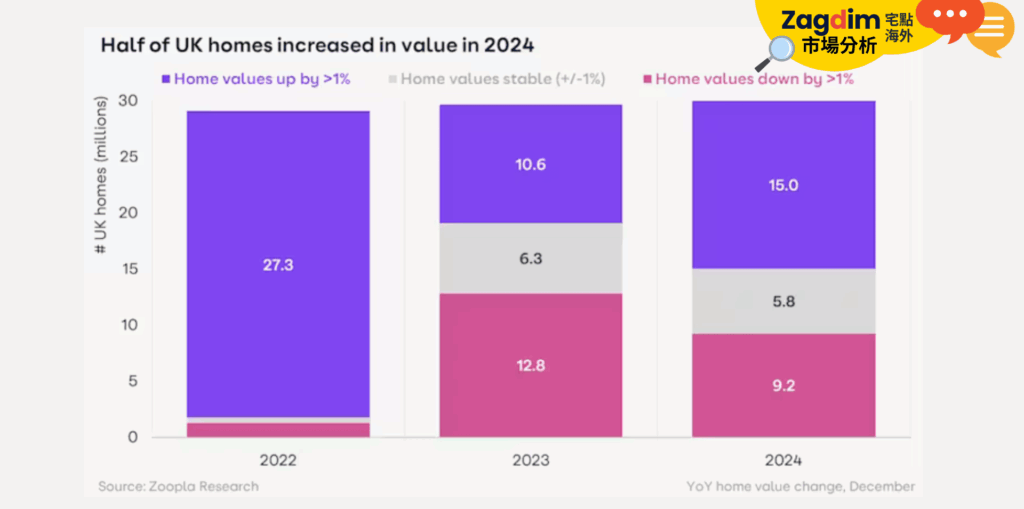

2024年,英國房地產市場經歷了一年的回升,與2023年的市場低迷形成了顯著對比。在2023年,由於借貸成本上升,英國的房價遭遇了明顯的下跌,而2024年,房價的回升主要集中在北部地區。根據最新數據,全英國約1,500萬套住宅在2024年增值,平均增長£7,600,顯示出市場的復甦。然而,南北差距依然明顯,北部地區的增長幅度遠超南部,並且多個因素影響了不同地區房價的表現。

圖1: 2024 年英國一半的房屋價格上漲

2. 英國房價回升的全貌

2024年,英國的房價整體回升。根據報告,英國全國30,000萬套住宅的平均增值為£2,400,其中1,500萬套住宅的增值幅度達到1%以上。相比2023年,這一數字顯著上升,顯示出市場逐步回穩。但值得注意的是,儘管回升趨勢明顯,市場的復甦並不均衡,不同地區的增值幅度差異顯著。

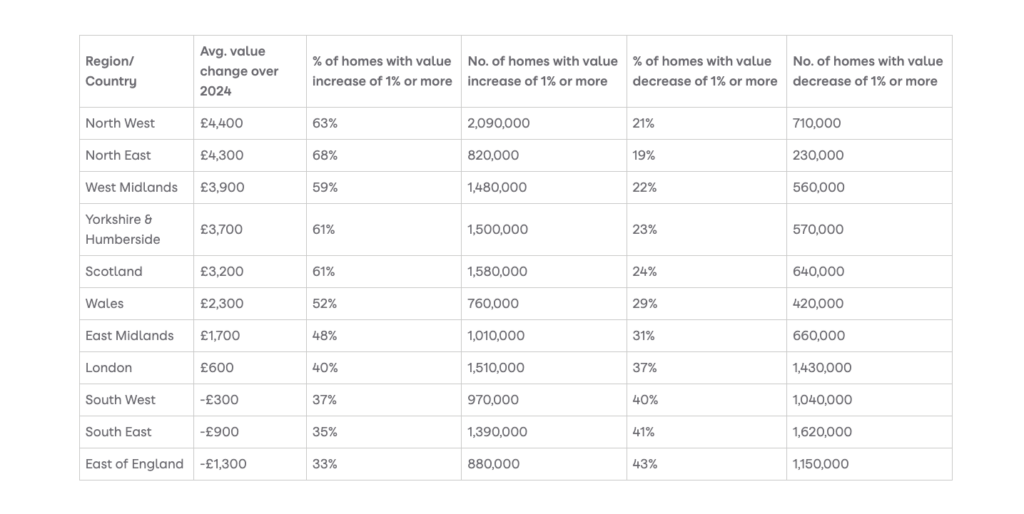

- 北部地區的表現尤為突出。2024年,北部地區和蘇格蘭地區的住宅中,有超過六成的住宅增值,其中北西部的房價增幅最高,平均增值達£4,400。這一增幅代表了英國各地區中最為顯著的回升,也顯示了北部房地產市場更具增長潛力。

- 相比之下,南部地區的房價增長則顯得較為疲弱,僅有36%的住宅增值,並且部分地區仍呈現下滑趨勢。

圖2:各地區平均值變化

3. 地區對比:北部與南部房價表現

英國房價回升的最大特徵之一是明顯的南北差異。北部地區的回升遠超南部,這反映了房地產市場在不同地區的不同表現。

- 北部地區亮點:

- 在北東部,近七成住宅價值增加,增幅達£4,300,且該地區的一些城市如Peterlee,83%的住宅錄得增值,平均增幅達£6,100。

- 北西部住宅的平均增值高達£4,400,成為全國增長最快的地區。

- Cheshire地區的Congleton和Knutsford,六成住宅增值超過£10,000,顯示出該地區較為穩定且具有較大增長潛力。

- 南部地區困境:

- 相較於北部的強勢增長,南部地區的市場回升則顯得較為乏力。根據報告,南部僅有36%的住宅增值,顯示出相對較高的借貸成本對高價區域的購房者影響較大。

- 東南部和東英格蘭有近四成的住宅價值下降,降幅平均為£1,000。

- 第二住宅稅翻倍的政策(自2024年4月起)進一步壓縮了房價增長的空間,特別是疫情後需求減少和辦公室重返工作模式的影響。

4. 城市與地區的房價案例分析

在2024年,英國各地的房價增幅並非均勻分布,一些城市和地區的房價增幅超過了全國平均水平,而另一些地區則表現不佳。以下是幾個具代表性的案例:

- 房價漲幅最高城市:

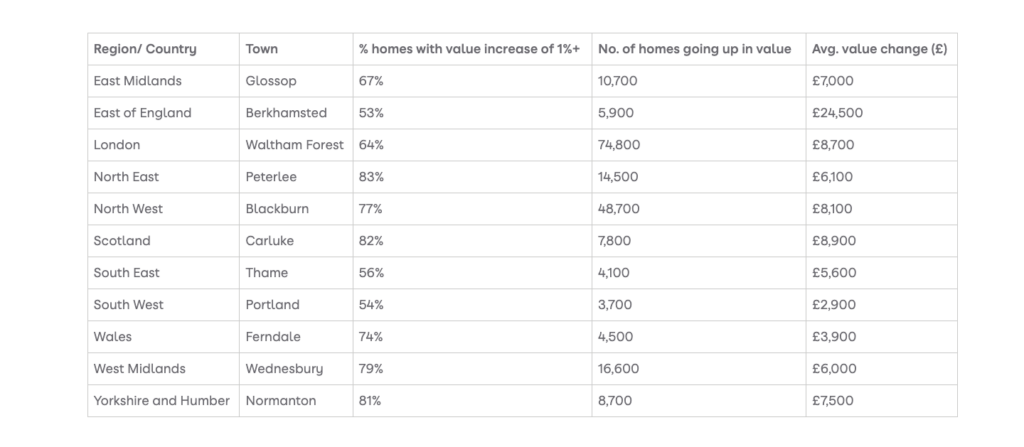

- Peterlee(北東部):住宅增值率最高,83%的住宅錄得增值,平均增幅達£6,100。

- Biggar(蘇格蘭):住宅增值達**£19,300**,為全國增長最快的城市之一。

- Waltham Forest(倫敦東部):住宅錄得穩定增長,平均增幅達£8,700。

圖3: 2024 年房屋升值比例最高的城鎮

- 房價跌幅最高城市:

- Kensington and Chelsea(倫敦):住宅價格下降幅度達**£44,300**,為全國降幅最大地區。

- Broadstairs(東南部):住宅錄得下降,約89%的住宅平均降幅為£15,300,顯示出當地房價壓力較大。

圖4:2024 年房屋貶值比例最高的城鎮

5. 驅動房價變動的因素

2024年英國房價回升的原因可以歸結為多個因素的共同作用:

- 北部增長的驅動力:

- 較低的房價與更高的增值空間:北部地區的房價相對較低,對於首次置業者和中低收入家庭而言更具吸引力。2024年,北部地區的平均房價增值達£4,400,顯示出其市場的潛力。

- 基礎設施與經濟增長:隨著北部一些城市基礎設施的完善與經濟的穩步增長,如曼徹斯特和利茲等城市的吸引力持續增加,推動了房價的上漲。

- 南部市場面臨的挑戰:

- 高房價與借貸成本的限制:南部地區的高房價與2024年持續上升的借貸成本,使得購房者的需求受到壓制。僅有36%的南部住宅實現了價值增長,遠低於北部的63%。

- 稅收政策的影響:2024年4月起,第二住宅稅翻倍的政策,對以投資為目的的購房行為產生了顯著抑制作用,特別是在沿海和旅遊型城鎮。

6. 城市與地區的房價細節分析

房價增長的領先城市

2024年,英國的部分城市因其獨特的地理優勢和市場特徵而成為房價增長的領先者。這些城市通常集中於北部地區或相對更具價格競爭力的地區,以下是幾個代表性城市:

- 北部城市:Peterlee與Normanton

Peterlee(位於北東部)的房價增長尤為顯著。報告指出,該城市約83%的住宅實現了價值提升,平均增幅達£6,100。而在Yorkshire and the Humber地區的Normanton,有81%的住宅錄得增值,平均增幅為£7,500。這些地區房價增長的原因主要在於當地相對低廉的房價水平與強勁的購買需求。 - 蘇格蘭:Biggar

蘇格蘭的Biggar錄得全國最高的住宅價值增幅,平均增長達£19,300。這一現象反映出當地市場對高品質房產的需求強勁,同時也顯示出北部地區在2024年具有更大的增值潛力。 - 南部亮點:Berkhamsted

雖然南部地區整體表現較為疲弱,但位於東英格蘭的Berkhamsted憑藉其交通便利性和優質居住環境,吸引了大量買家。該地區有53%的住宅增值,平均增幅達£24,500,為南部少數增長較為顯著的城鎮之一。

房價下降的重災區

與此同時,一些地區的房價遭遇了顯著下滑,特別是在南部地區,以下是幾個具代表性的案例:

- 倫敦:Kensington and Chelsea

作為英國房價最高的地區之一,Kensington and Chelsea的房價在2024年出現了明顯回調,平均下降了£44,300,跌幅居全國之首。這主要是由於高昂的房價使得該地區的購房者受限於借貸成本,導致需求下滑。 - 東南部:Broadstairs與East Sussex海岸城鎮

Broadstairs的房價降幅排名第二,約89%的住宅錄得下降,平均減幅為£15,300。同樣,East Sussex的多個沿海小鎮因疫情後對空間需求的減弱及增稅政策的影響,出現了明顯的價格回落。

7. 驅動房價回升與分化的關鍵因素

北部增長的驅動力

北部地區房價的強勁回升有以下幾個主要驅動因素:

- 較低的房價與更高的增值空間:

北部地區的房價相對較低,對於首次置業者和中低收入家庭而言更具吸引力。2024年,北部地區的平均房價增值達£4,400,顯示出其市場的潛力。 - 基礎設施與經濟增長:

隨著北部一些城市基礎設施的完善與經濟的穩步增長,如曼徹斯特和利茲等城市的吸引力持續增加,推動了房價的上漲。

南部市場面臨的挑戰

南部地區的房價壓力主要來自以下因素:

- 高房價與借貸成本的限制:

南部地區的高房價與2024年持續上升的借貸成本,使得購房者的需求受到壓制。僅有36%的南部住宅實現了價值增長,遠低於北部的63%。 - 稅收政策的影響:

自2024年4月起,第二住宅稅翻倍的政策,對以投資為目的的購房行為產生了顯著抑制作用,特別是在沿海和旅遊型城鎮。

8. 結論

2024年,英國房價的回升顯示出整體市場的復甦。然而,南北之間的市場差異依然存在,北部地區憑藉其價格優勢和增長潛力成為房價回升的主力,而南部地區的房價則因高房價和政策因素受到限制。隨著2025年的到來,市場預計將持續復甦,更多的交易和更高的市場活躍度可能進一步推動房價的回升。