一、引言

2025年,日本將全面進入「超高齡社會」的新階段,團塊世代(1947-1949年出生)大批進入75歲以上的高齡行列,對社會經濟結構產生深遠影響。這一被稱為**「2025年問題」的現象,反映了人口老化與減少所帶來的壓力**,房地產市場作為其中的關鍵領域,正面臨巨大的結構性挑戰。

隨著都市核心地區的需求持續旺盛,地方市場卻因人口流失而陷入長期低迷。房地產價格的「三極化」現象進一步顯現,東京都心的高端物件價格不斷上升,而地方空置房問題日益加劇,部分地區的物件價值甚至接近零。同時,建築成本的飆升與房貸利率的潛在上漲,讓購房者和開發商的壓力同步增加。

本文將深入分析2025年問題下,日本房地產市場的多重挑戰與變化,結合最新數據與政策動向,探討未來的市場發展趨勢與可能的應對措施。

二、2025年問題的背景與概述

1. 高齡化社會的數據與現狀

日本正加速進入超高齡社會,75歲以上的後期高齡者比例預計在2025年達到18%以上,而65歲以上的高齡者比例將突破30%(內閣府《高齡社會白書》,2024年)。這一階段的主要推動因素是二戰後出生的團塊世代進入高齡期,這群體不僅數量龐大,還是日本經濟高度成長期的象徵。隨著團塊世代逐步退出勞動市場並進入後期高齡階段,其所需的醫療與介護資源激增,對社會保障體系造成巨大壓力。

此外,老齡化進一步推動了家庭結構的變化。據國立社會保障與人口問題研究所的數據,單人高齡家庭的數量正持續增加,預計到2040年,日本的單人家庭數量將達到40%以上。這種變化直接影響了房地產需求結構,更多人開始尋求鄰近醫療設施、交通便利、無障礙設計的小型住宅。

2. 人口減少與房地產需求結構的變化

日本總人口自2008年達到峰值後開始下降,預計到2050年將跌破1億人(國立社會保障與人口問題研究所,2022年)。這一現象對地方地區的房地產市場影響尤為顯著。在人口減少的同時,年輕勞動力正集中於東京、大阪等都市核心地區,導致地方市場需求進一步萎縮。

與此同時,城市化加劇了需求的兩極分化:

- 都市核心區域的需求持續增長,帶動房價不斷上升;

- 而偏遠地區,由於經濟活動減少和交通不便,房產吸引力大幅下降。

這種結構性失衡為日本房地產市場的穩定性帶來挑戰,也使市場分化問題更加突出。

三、日本房地產市場現狀分析

1. 價格「三極化」現象

日本房地產價格在2024年整體呈上升趨勢,但區域之間的差異越發明顯,形成了**「三極化」特徵**:

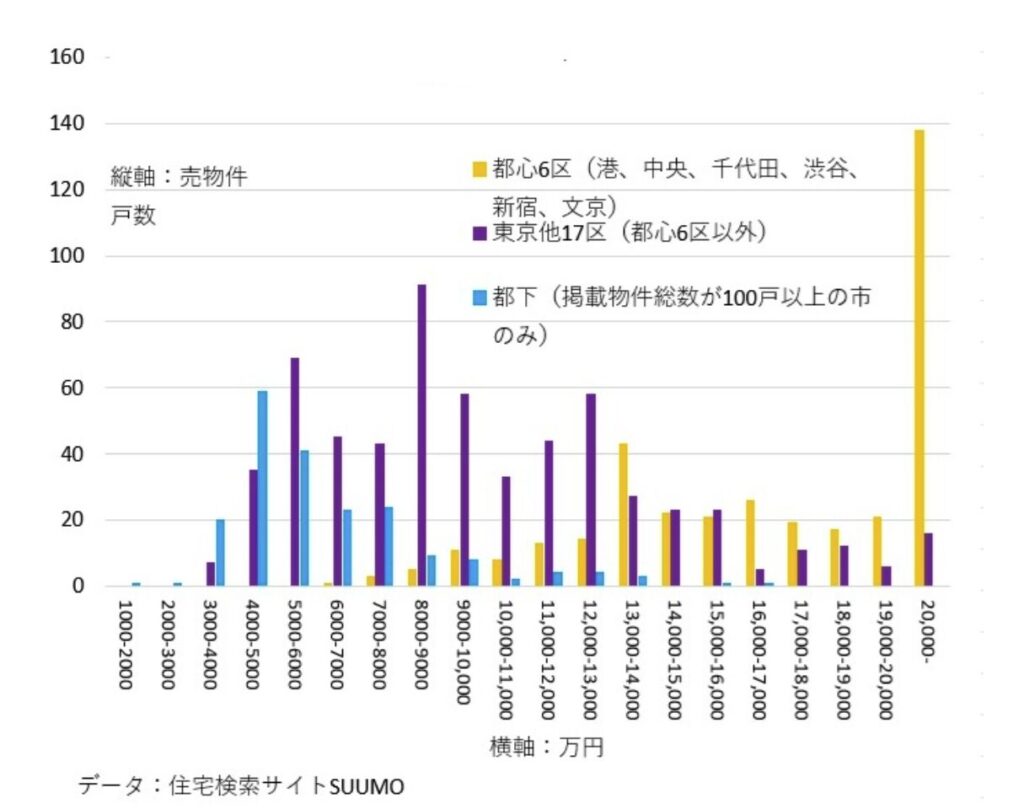

- 價格持續上升區域:東京都心6區(港區、中央區等)成為價格增長最快的地區,新建家庭型公寓均價突破1億日圓,部分高端物件甚至超過2億日圓(SUUMO,2024年)。這些地區的房價主要由高收入家庭和外國投資者支撐,反映出市場對都市核心地區的強勁需求。

- 價格緩慢增長或穩定區域:一些交通便利的郊區或次都市區域,如埼玉縣大宮市,需求相對穩定,但增長空間有限。

- 價格大幅下跌區域:偏遠地區和地方城鎮,由於人口減少和經濟活動不足,房價持續下降,部分物件甚至淪為負資產。2024年,全國約20%的空置房集中於這些地區(總務省,2024年)。

這種分化現象反映了日本房地產市場需求的區域性集中和地方市場的結構性問題,並引發了潛在的系統性風險。

2. 新建住宅供應的減少

2024年,日本首都圈新建住宅供應量大幅下降,同比減少50%,僅728戶入市(不動產經濟研究所,2024年)。這一數據創下歷史新低,反映出供應端的困境。影響供應的主要原因包括:

- 建築成本上升:原材料價格與人力成本的飆升對開發商造成巨大壓力。根據建設物價調查會數據,2024年的建築費指數同比上漲7.8%。

- 用地緊張:首都圈可開發用地減少,特別是酒店與住宅用地的競爭加劇,優先採算性更高的酒店開發項目。

這些供應端問題進一步推高了都市地區房價,擴大了市場的價格分化。

3. 房貸市場的穩健性與挑戰

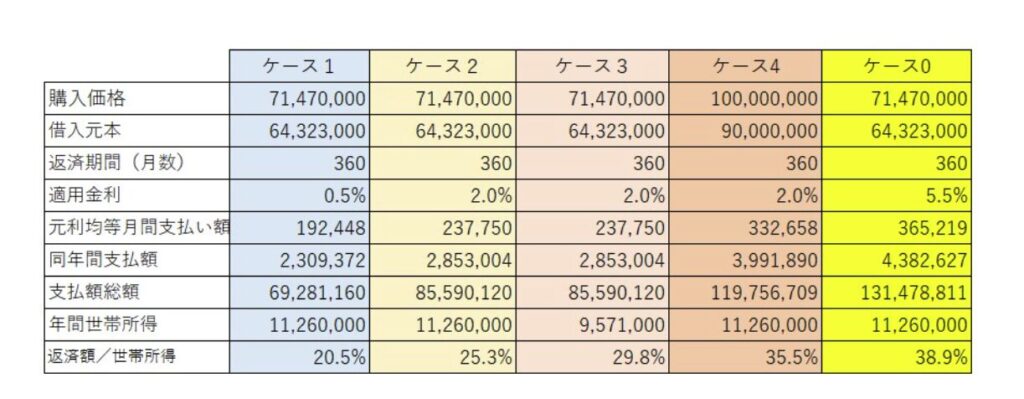

目前,日本的房貸市場整體表現相對穩健,變動利率仍維持在0.5%左右,為歷史低位。然而,隨著日本銀行政策的逐步調整,利率上升的預期開始加強。例如,大手都市銀行在2024年已將部分貸款利率小幅上調至0.65%。利率上升將直接影響購房者的月還款額,對中低收入家庭的購房能力構成挑戰。

根據日本房貸數據,平均貸款金額約6369萬日圓,若利率從0.5%升至2%,月供將增加約20%,對普通家庭的還款壓力大幅增加。

四、空置房問題與政策應對

1. 空置房問題的數據與現狀

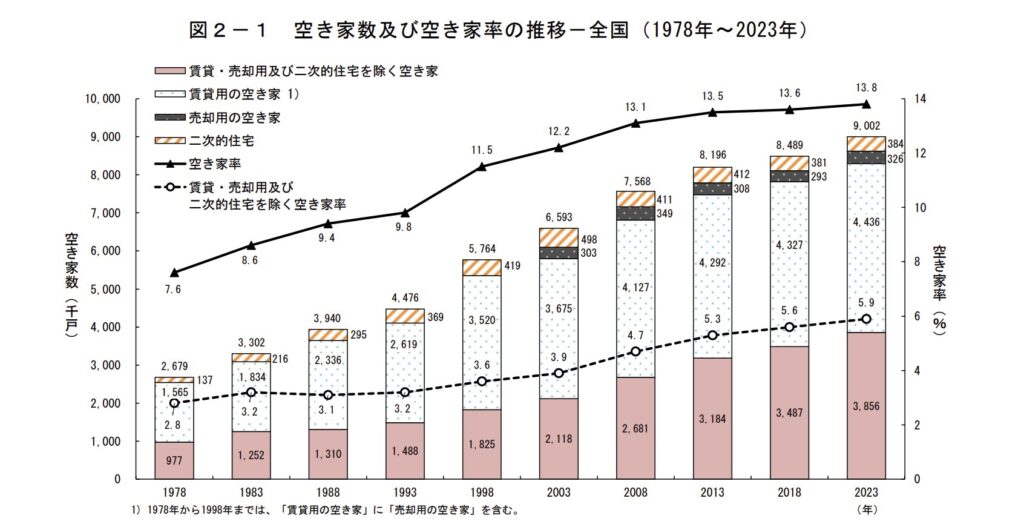

日本的空置房問題已成為房地產市場不可忽視的結構性挑戰。截至2024年,全國空置房數量達到900萬戶,占總住宅數量的14%(總務省,2024年)。其中,約40%的空置房屬於「賃貸、出售或二次住宅以外」的物件,因老舊、位置偏僻或法律糾紛而無法有效利用。

這些空置房主要集中在地方地區,例如青森縣和秋田縣的空置率分別高達22.8%和20.5%(2023年《住宅土地統計調查》)。隨著團塊世代大量物件進入繼承階段,地方市場的供過於求現象愈加明顯,部分地區甚至出現**「無人繼承」或「遺棄房產」**的情況。

2. 空置房的影響與挑戰

空置房的增多對市場和社會帶來多重負面影響:

- 地方房價壓力:大量空置房進一步拉低地方地區的房價,部分物件的價值接近零,甚至成為負資產。

- 社會問題:缺乏管理的空置房容易成為非法侵入、火災和環境衛生問題的源頭,對社區安全和生活質量造成負面影響。

- 財政負擔:地方政府需要投入額外資源處理空置房相關問題,包括拆除老舊房屋和管理其安全風險。

3. 政策應對措施

日本政府和地方自治體針對空置房問題,推出了一系列政策和計劃:

- 相続登記義務化:2024年4月實施的相続登記義務化,要求繼承人在一定期限內完成房產登記,減少無人繼承房產的發生。這一政策有助於促進市場流通,但也在短期內帶來供應增加的壓力。

- 空屋活化計劃(空き家バンク):通過地方政府建立的空屋信息共享平台,將空置房轉化為可用資源。這些房屋通常以低廉價格出售或租賃,吸引城市居民回流或支持社區創業。2024年,全國已有超過700個市町村參與該計劃,但實際轉化率僅達到30%左右(國土交通省,2024年)。

- 翻修與改造補貼:提供資金支持,鼓勵空置房主對老舊物件進行翻修,轉變為出租住宅或社區設施。例如,一些地區推出的「改造補貼計劃」,平均補貼額為100萬至200萬日圓。

儘管這些政策在緩解空置房問題上取得了一定成效,但地方人口持續減少和需求萎縮使問題的根本解決面臨挑戰。

五、利率上升與購買能力的變化

1. 利率上升對房地產市場的影響

隨著日本銀行政策逐步調整,長期利率的上升趨勢開始顯現。儘管2024年變動型房貸利率仍保持在0.5%左右,但部分大手銀行已將新貸款的利率提高至0.65%。

利率上升對購房者的直接影響是還款壓力的增加。例如,對於貸款金額6369萬日圓(首都圈新築マンション契約者平均數據),若利率由0.5%升至2%,月還款額將從19.2萬日圓增加至24.1萬日圓,對於年收入低於800萬日圓的家庭將構成顯著壓力。

這一變化對中低收入家庭的購房需求形成抑制,而高收入家庭和富裕階層則受影響較小,進一步強化了市場結構的分化。

整體年收入中位數:截至 2024 年,日本年收入中位數估計約為 396 萬日圓。

2. 高價物件的穩定需求

東京都心高端公寓的主要購買者以富裕階層和外籍投資者為主,這一群體往往具備充足的資金,對利率變化的敏感度較低。例如,2024年購買2億日圓以上物件的買家中,超過60%以全額支付完成交易(不動產研究機構,2024年)。

高價物件的穩定需求為都市核心地區的房價提供了支撐,但也使市場更依賴於特定人群,潛藏結構性風險。

六、未來趨勢與市場分化

1. 都市中心需求的持續增長

都市核心地區,特別是東京、大阪等地,仍將是需求增長的主要驅動力。2025年後,隨著大型基建項目(如東京品川站再開發計劃)的推進,這些地區的物件價格可能繼續上升。同時,醫療設施鄰近性和高便利性的住宅,將成為高齡家庭的主要選擇。

2. 地方市場的下行壓力

相較於都市市場,地方市場的房地產需求將繼續萎縮。特別是人口流失嚴重的偏遠地區,其房產吸引力將進一步下降。對於這些地區而言,如何通過基建提升或政策扶持重振市場,將成為未來的主要課題。

3. 科技創新與市場透明化

AI和大數據技術的應用將提升市場透明度,幫助投資者更準確地評估物件價值。同時,智能設計與環保建築的需求增長,也可能改變市場對新建住宅的期待,為房地產開發帶來新機遇。

七、總結與展望

日本正站在房地產市場深層變革的十字路口。「2025年問題」將成為市場結構調整的催化劑,高齡化與人口減少的壓力日益顯現,同時也為市場參與者和政策制定者提供了新的機會與挑戰。

1. 市場分化的長期趨勢

- 都市核心地區:需求穩定性強,高端公寓市場在富裕階層與外籍投資者的推動下,價格仍將保持上升勢頭。然而,對市場過於依賴高收入群體的結構性風險,需持續關注。

- 地方地區:人口流失和經濟活動減弱將導致需求萎縮,空置房問題持續惡化。如何吸引人口回流或促進空置房活化,是地方市場未來復甦的關鍵。

2. 政策干預的重要性

針對價格上漲與市場風險,政策干預將在未來扮演關鍵角色。例如:

- 抑制投機行為:通過增加資本利得稅或限制高價物件貸款比例,防止市場過熱。

- 補貼與激勵:對地方市場的購房者提供稅收優惠和補貼政策,刺激需求回升。

- 基建拉動需求:大型基建項目(如新幹線延伸、高速公路建設)有望為特定地方市場注入新動能。

3. 科技與創新驅動的轉型

隨著AI和大數據技術的普及,房地產市場的透明度和效率將顯著提升。同時,智能設計、環保建築等新技術應用,可能重塑購房者對物件的偏好,成為市場增長的新引擎。

4. 對於市場參與者的建議

- 投資者:選擇具有穩定需求的都市核心地區物件,分散投資風險,關注具有潛在增值能力的地方市場。利用科技工具提高投資決策的精準度。

- 購房者:在利率上升趨勢中,務必審慎評估財務能力,控制房貸月供比例在收入的30%以下。優先選擇鄰近交通樞紐或醫療設施的物件,以提升物件的抗風險能力。

5. 匯率風險

外國投資特別是與美元掛鉤的貨幣,匯率風險,特別需要注意。由 2020年美國加息週期開始後,日元兌美元眨值超過 50%,所以會出現價升實跌的情況,2024年3月時我們講座提到,日本結束負利率政策,作為全球最便宜的貨幣,俱有象徵意義,代表未來全球中性利率,將高於當前利率,而日本需要為未來做出相應的準備進行加息。所以日元在未來全球(特別是美國)高息的情況下,很大機會將會再創歷史低位。

結語

2025年問題為日本房地產市場帶來前所未有的挑戰。高齡化、人口減少和經濟結構轉型,正深刻改變著市場的需求與供應格局。面對價格三極化、空置房激增與利率上升等問題,市場參與者需採取審慎而靈活的策略,而政策制定者則需從宏觀層面推動資源再分配與市場透明化。

最終,2025年問題並非終點,而是日本房地產市場進入新平衡的一個轉折點。通過理性的市場行為與有效的政策干預,日本或將在挑戰中找到新的機遇,實現房地產市場的可持續發展。

資料來源:

計劃於2027年開通-75x75.jpg)