早幾個月,香港金融市場一臉死灰,資金投資缺乏出路,有幸各家銀行爭相高息爭取定存,一時之間我們簡單跑去做一至三個月定存,獲取四至五厘年利息回報是等閒之事。

銀行熱衷高息爭存戶,市民日日查閱利息牌價,幾個月以來成為生活一部份。

無錯,靠定存是不會發達,但受盡了十幾年超低息環境,總算是來個遲來的派彩吧!

好日子總嫌太短,正當很多人仍陶醉高息定存之際,銀行以高息爭取存戶的日子其實已靜悄悄告一段落。

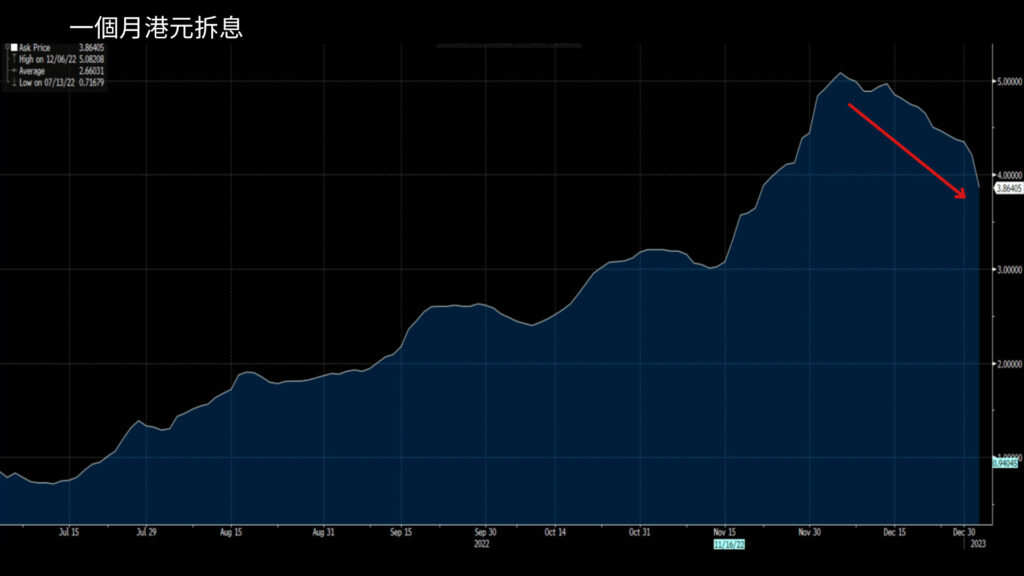

銀行做存貸業務賺取息差,一直會依靠低廉存款資金以支撐貸款業務。可是,本港貸款市場持續低迷,本港銀行於去年第三季起卻不斷高息爭客,主因是資金外流及港元同業拆息升幅太大。粗略計算,美國去年展開加息周期後,一個月期的美元資金成本累積升424點子,而同期港元拆息升幅卻達469點子。

當然,銀行不止靠存貸息差過活,由於債券等可生息資產利率上升,本港銀行截至去年第三季息差整體平均是擴闊20-40點子。而令銀行更有條件或誘因在貸款業務近乎死寂的環境下高息爭取存戶,大可歸納幾個原因。一,佔銀行資產負債表三至四成的美元存款利率根本未有同步明顯提升,這為港元存款利率上調提供緩衝。二,本港銀行的負債端活期及儲蓄存款比率(即CASA比率)相對偏高,資金成本上有條件加升定存利率。三,銀行深明與其在市況波動下不斷游說客戶投資這個,投資哪個,越買越蝕,耗盡資金,倒不如付多一點利息吸多一批客戶,留待投資環境的好日子重臨再做推銷。

隨著涉及跨年的資金緊張因素逐步釋放及金融市場狀況稍為改善,之前觸發加定期存款利率的內外在因素已不存在,君不見,指標的一個月港元拆息已持續回落至3.8%左右,較十二月初低了超過一百點子。另外,港元拆息與同期的美元拆息比較已由一度出現正數,變回負五十點子左右,期貨價格方面反映兩者之間的息差亦較去年十月底顯著收窄,這很大程度說明,港元資金外流最壞情況已告一段落。

再者,經過一輪高息爭取定存後,本港銀行的CASA比率雖則仍屬偏高,但已經由21年的66%高位回落至五成左右水平,換句話說,銀行存款資金成本向上或限制再調升定存的空間。

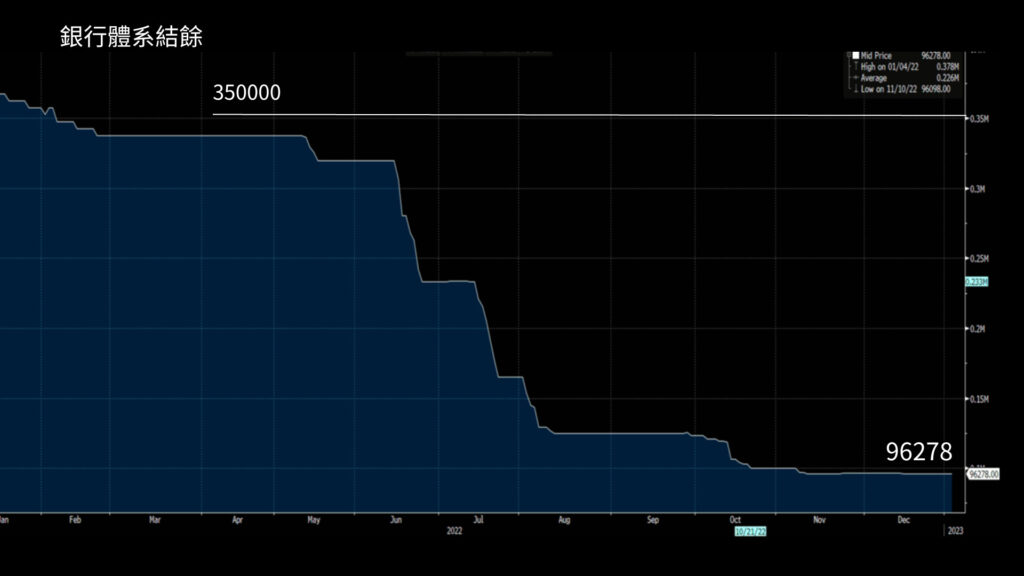

要搞清楚一點是,銀行繼續高息爭定存的日子即使暫告一段落,但亦不代表定存利率會急速打回原型。一方面,美國仍會再加息。更重要是,定存利率水平視乎拆息,而拆息的高與低則受銀行體系結餘多寡所影響。觀乎結餘水平已由高峰期超過三千億,降至僅九百多億,「水多息降,水少息升」這道理簡單不過,結餘水平大減,拆息基本上是已出現向上Rebase。基於資金流動性的環境,拆息的推升,如果定存三至四厘利率是個新常態的話,無風險利率的上移,仍會繼續左右我們投資決定前所設限的門檻。

須說明是,銀行體系結餘僅是資金流指標之一,不是整體·金流向的全部(有機會或再談),從過往經驗告之,本港資金流跟股市及人民幣表現的關連系數極高。所以,正當我們慣性將資金流出香港掛上咀邊的同時,其實可能又靜悄悄逆轉了。

閱讀更多: